Ëndrra e largët për të poseduar një shtëpi: Kanadaja sheh pabarazi në pronësinë e banesave

Pronësia e shtëpisë shpesh shihet si një simbol i suksesit dhe lidhet me mundësi të ndryshme të jetës, si fillimi i një familjeje ose rritja e pasurisë tuaj. Gjithashtu shpesh shihet si qëllimi përfundimtar i banesës, ndërsa qiraja shihet si një fazë kalimtare. Në fund, të gjithë pritet të ngjiten nga qiraja në pronësi të shtëpisë.

Promovimi i pronësisë së shtëpisë është pra në qendër të politikës së strehimit në shumë vende, përfshirë Kanadanë. Nga viti 2021, 67 për qind e familjeve kanadeze zotëronin shtëpinë e tyre.

Megjithatë, ulja e aftësisë për të përballuar koston në vitet e fundit ka vendosur pronësinë e shtëpisë jashtë mundësisë për shumë dhe ka ngritur pyetje mbi idenë e pronësisë së shtëpisë.

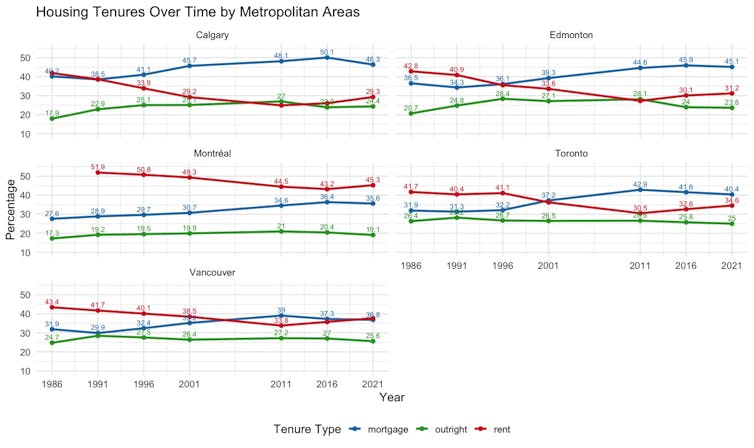

Në një studim të fundit, kolegët dhe unë shqyrtuam qasjen në pronësinë e shtëpisë për grupe të ndryshme duke përdorur të dhëna të regjistrit të popullsisë nga viti 1986 deri në 2021 në pesë zona metropolitane: Montreal, Toronto, Calgary, Edmonton dhe Vancouver.

Gjetjet tona sugjerojnë që, për shumë, pronësia e shtëpisë është bërë një ëndërr e largët.

Rritja e qëndrueshme e pronësisë së shtëpisë

Bazuar në modelet statistikore që morën parasysh karakteristikat individuale dhe të familjes, ne gjetëm se probabiliteti i një familjeje mesatare kanadeze për të zotëruar një shtëpi (me ose pa hipotekë) përmirësohej në mënyrë të qëndrueshme nga viti 1991 deri në 2011, pastaj ra në vitin 2016 dhe 2021, ndërsa mundësia për të zotëruar me hipotekë u rrit ndjeshëm. Kjo do të thotë se rritja në pronësinë e shtëpisë u shtye kryesisht nga borxhi i hipotekës.

Kjo tendencë po ndodhte në të njëjtën kohë kur një ndryshim filloi në vitet 1990 drejt financizimit që trajtonte banesën më shumë si një investim sesa si një e mirë shoqërore.

Lexoni më shumë: Firmat financiare po rrisin qiratë në Toronto — dhe po synojnë qiramarrësit më të cenueshëm

Qeveria federale ndaloi financimin e programeve të banesave sociale, e komercializoi Korporatën e Hipotekave dhe Banesave të Kanadasë (CMHC) dhe zgjeroi programet e saj të sekurizimit të hipotekave.

Me fjalë të tjera, lirimi i hipotekave promovoi me sukses pronësinë e banesës për një kohë deri në vitin 2011.

Të gjitha pesë zonat metropolitane panë një rënie në numrin e familjeve me qira deri në vitin 2011 (2016 për Montrealin), kur numri filloi të rritej. Për më tepër, pronësia e plotë është bërë më pak e përhapur me kalimin e kohës.

Këto gjetje sfidojnë rritjen e qëndrueshme të pronësisë së banesës që duhet të sillte komodifikimi dhe financizimi.

Mekanizmi i filtrimit dhe qasja në kredi

Një tjetër parim i narrativës së pronësisë së shtëpisë është se një treg i lirë ofron mundësi të barabarta për të zotëruar një shtëpi përmes dy proceseve: procesit të filtrimit dhe liberalizimit të hipotekave.

Modeli i filtrimit sugjeron se shtëpitë e ndërtuara për familje me të ardhura më të larta gradualisht dëmtohen dhe vlerësohen, dhe mund të bëhen të përballueshme për njerëzit me të ardhura më të ulëta. Ky proces, së bashku me rritjen e qasjes në hipotekë, pritet të ofrojë në fund mundësi për pronësi shtëpie për të gjithë.

Megjithatë, ky mekanizëm është më pak të mundshëm të funksionojë për pronësinë e banesës sesa për qiradhënie. Shtëpitë e banuara nga pronarët shpesh marrin shumë kohë, ndonjëherë dekada, për t’u amortizuar. Deri në atë kohë kur ato bëhen të disponueshme dhe të përballueshme, njësia mund të kërkojë rregullime të mëdha dhe të shtrenjta.

Në praktikë, shumë njësie të banuara nga pronarët shpesh “filterohen më shumë” sesa poshtë, përmes gentrifikimit ose blerjes nga investitorë financiarë.

Rritja e aksesit në hipotekë nuk përfiton gjithashtu të gjithë. Shumë njerëz me të ardhura të ulëta ose ata pa vende të qëndrueshme pune nuk kualifikohen për hipotekë, dhe njerëzit me ngjyra janë më të prirur të refuzohen për qasje në kredi për shkak të diskriminimit.

Ndryshimet në pabarazitë

Dëshmia e këtyre kundërshtimeve është rritja e pabarazive ndërgjeneracionale dhe të të ardhurave në pronësinë e banesës. Të gjitha grupmoshat kanë parë përmirësim në aksesin në pronësinë e banesës deri në vitin 2011. Megjithatë, tre grupmoshat nën 45 vjeç — 15-24, 25-34 dhe 35-44 — kanë parë rënie të qëndrueshme në normat e pronësisë së banesës.

Këto ishin kryesisht milenialët dhe gjenerata Z që përballen me presion të pabarabartë përballë çmimit në krahasim me brezat më të vjetër.

Pronaret mbi 55 vjeç po përballen gjithashtu me çështjen e përballueshmërisë. Gjetëm se përqindja e pronarëve më të vjetër që mbajnë një hipotekë u rrit midis 1986 dhe 2021 nga 24 në 40 për qind për ata 55 deri në 64 vjeç, dhe nga 10 në 26 për qind për grupmoshën 65-74 vjeç.

Me fjalë të tjera, më shumë njerëz duhet të mbështeten në huazime më të mëdha dhe periudha më të gjata amortizimi për të blerë dhe mbajtur shtëpitë e tyre, duke e bërë më të vështirë për të paguar mbrapsht hipotekën para pensionit.

Pabarazitë në mundësitë për pronësi shtëpie ndërmjet niveleve të ndryshme të të ardhurave gjithashtu janë rritur. Ndërsa grupi i të ardhurave në 20% më të lartë përjetoi një rritje të probabilitetit për të zotëruar një shtëpi midis 2011 dhe 2016, grupet e tjera të të ardhurave përjetuan stagnim ose ulje të mundësive.

Ndër familjet pronare, kanadezët me të gjitha nivelet e të ardhurave panë një rritje të pronësisë me hipotekë nga viti 1996 deri në 2016. Grupi me të ardhura më të ulëta panë rritjen më të shpejtë në pronësinë e shtëpive me hipotekë, por ishin ende më pak të prirur të zotëronin me hipotekë për shkak të të ardhurave të ulëta ose diskriminimit. Rritja e çmimeve të shtëpive së bashku me lehtësimin e rregullave të huazimit me hipotekë mund t'i ketë shtyrë ata drejt pronësisë me hipotekë.

Më shumë status social?

Një narrativë përfundimtare tërheqëse është se pronësia e shtëpisë ofron mirëqenie më të mirë dhe siguri financiare për shkak të statusit më të lartë social të perceptuar dhe ndjenjës më të fortë të autonomisë dhe stabilitetit.

Siguria financiare që lidhet me pronësinë e shtëpisë mbështetet nga ideja e “mbrojtja sociale e bazuar në pasurinë e banesës.” Ky model konceptualizon pronësinë e shtëpisë si një mjet për të rinjtë për të ndërtuar pasuri për siguri financiare në kohë nevoje dhe në pleqëri.

Megjithatë, kjo qasje inkurajon borxhin në fillim të jetës dhe mund të funksionojë vetëm nëse huatë me hipotekë mbeten të arritshme deri sa të shlyhen. Paradoxalisht, kjo mentalitet ndërtimi të pasurisë nxit investime spekulative dhe çmimet e shtëpive, duke e bërë pronësinë e plotë të shtëpisë më të vështirë dhe pronësinë me hipotekë më pak të arritshme.

Mirëqenia që lidhet me pronësinë e shtëpisë është gjithashtu e diskutueshme. Unë dhe kolegët e mi kemi treguar diku tjetër se përfitimet e perceptuara për mirëqenien e një personi nuk janë të brendshme për pronësinë e shtëpisë. Përkundrazi, ato krijohen dhe normalizohen nga një sistem që e bën pronësinë e shtëpisë më të sigurt dhe më tërheqëse sesa alternativat si qiraja.

Në realitet, siguria financiare që lidhet me pronësinë e shtëpisë është dobësuar nga rritja e kostove të banesës, veçanërisht për pronarët me të ardhura të ulëta dhe të mesme me hipotekë.

Pronaret me hipotekë me të ardhura nën medianë kanë parë rritjen e kostove të banesës të rritet 25 për qind më shpejt se të ardhurat e tyre gjatë periudhës së studimit, krahasuar me pesë për qind për familjet me të ardhura më të larta në percentile-in e 60-të më të lartë.

Premtime të thyera

Manual Aalbers, një profesor i gjeografisë njerëzore në Universitetin e Leuven-it në Belgjikë, ka argumentuar se pronësia e shtëpisë sot është ngadalë ndryshuar “nga një qëllim politik në një retorikë të pastër ... një mjet për një qëllim. Pronësia e shtëpisë me hipotekë gjithnjë e më shumë është aty për të mbajtur në funksion tregjet e hipotekave dhe financave.”

Të themi të paktën, premtimet e thyera të pronësisë së shtëpisë tregojnë dështimet e sistemit tonë aktual të banesave që krijon një hierarki të qëndrimeve dhe dy nivele të klasës shoqërore — pronarë shtëpish dhe qiramarrës.

Politikat të synuara për krijimin e një tregu banesash më të drejtë janë thelbësore. Këto përfshijnë përmirësimin e disponueshmërisë së pronësisë së shtëpisë duke ofruar më shumë lloje të ndryshme banesash për pronësi dhe shmangien e investimeve spekulative.

Këto politika gjithashtu duhet të përfshijnë përmirësimin e sigurisë së banesave dhe mundësitë për ndërtimin e pasurive për qiramarrësit, dhe mbështetjen rolit të organizatave jofitimprurëse dhe ndërmarrjeve shoqërore në përmbushjen e nevojave të një gamë të gjerë të grupeve të të ardhurave.

Informacion mbi burimin dhe përkthimin

Ky artikull është përkthyer automatikisht në shqip duke përdorur teknologjinë e avancuar të inteligjencës artificiale.

Burimi origjinal: theconversation.com